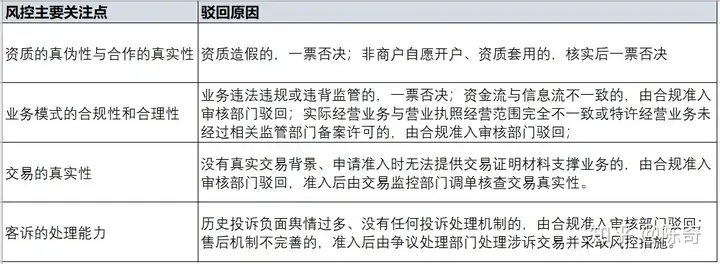

深入浅出话洗钱,本文尽可能用通俗易懂的话,让你真正理解洗钱的基本脉络,防范洗钱犯罪风险。洗钱这件事情,听起来和我们普通人沾不上边,但其实吃瓜群众一不小心就会成为给他人洗钱的“替罪羊”。

1、什么是洗钱

洗钱指将违法所得及其产生的收益,通过各种手段掩饰、隐瞒其来源和性质,使其在形式上合法化。简而言之,洗钱是一种将非法所得合法化的行为,通常以隐藏资产来源为目的。

《刑法》第191条:明知是毒品犯罪、黑社会性质的组织犯罪、恐怖活动犯罪、走私犯罪、贪污贿赂犯罪、破坏金融管理秩序犯罪、金融诈骗犯罪的所得及其产生的收益,为掩饰、隐瞒其来源和性质,有下列行为之一的

1.提供资金帐户的;

2.协助将财产转换为现金、金融票据、有价证券的;

3.通过转帐或者其他结算方式协助资金转移的;

4.协助将资金汇往境外的;

5.以其他方法掩饰、隐瞒犯罪所得及其收益的来源和性质的。

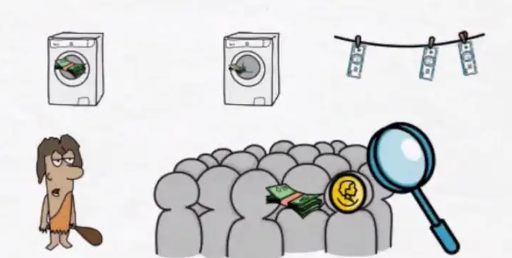

2、黑钱为什么需要洗?

所有通过违法犯罪获得的钱(简称“黑钱”),只要性质是非法的,就会有洗钱的需求。一般的违法所得包括:毒品买卖、贪污受贿、非法赌博、非法集资、偷税漏税、抢劫绑架、人口贩卖、走私(包括技术、武器、货物)、电信诈骗等。

黑钱无非有两种形态——现金和银行存款。单笔单日超过一定额度(5万)的现金交易和电子交易,银行或支付机构都需要上报给监管部门——中国人民银行反洗钱监测分析中心,中心再把可疑线索分配到警方等部门查验,那黑钱就很容易被查出来了。如果把黑钱洗白后,重新融入市场经济交易体系,因为其资金来源和性质变得模糊,被查出来的难度就提高了很多。简而言之,黑钱不洗没法用,一用就被查,一查就坐牢。

《金融机构大额交易和可疑交易报告管理办法》要求:①金融机构应当根据大额交易标准,以客户为单位,向中国反洗钱监测分析中心报送大额交易报告。②金融机构发现或者有合理理由怀疑客户、客户的资金或者其他资产、客户的交易或者试图进行的交易与洗钱、恐怖融资等犯罪活动相关的,不论所涉资金金额或者资产价值大小,应当提交可疑交易报告。

3、洗钱的基本逻辑

怎么洗?其实和洗衣服很像:放入洗衣机 → 疯狂漂洗 → 甩干回收

首先,将钱存入合法账户,就像放入洗衣机一样。为了掩人耳目避免大额交易,就会借助很多个账户存入,存入之后,这些黑钱就和干净的钱混在一起分不开了。

虽然混在一起,但是也经不住查账,这时就需要进行疯狂漂洗,让账户里面的钱转起来。比如频繁转账、炒股炒楼炒币,买了之后再卖掉。到最后,这些钱看上去交易清白。

经过疯狂漂洗,虽然钱看上去变“干净”了,但是这些钱还在多个账户里面,这时候就进入甩干回收阶段。回收的方式其实很粗暴,三个字:做假账!搞一个正经生意,比如说网红奶茶店,但是通过记假账的方式,把钱装入了自己的口袋。至此,洗钱完毕。

虽然看上去好像很easy,但其实操作起来困难重重。而且如今反洗钱的力度越来越大,想钻空子是越来越难,抓住了可是要坐牢的!

4、用虚假电商洗钱的套路有哪些?

洗钱的方法和途径有很多,这里只讲与我所在的支付行业相关的电商交易。

背景:传统的银行卡洗钱,犯罪分子有的会找到自己的亲戚朋友“帮忙”,有的会在各类网络平台上发布各种广告,以租赁银行卡、兼职、刷单等方式作为伪装,实则向个人买卖、租借银行账号,达到利用散户“洗钱”的目的。用银行卡对银行卡的方式进行转账,检测分析追查是比较容易的,而借助第三方支付平台作为中转站来洗钱,这种电子货币转账提高了监管难度。所以近些年随着电商和消费互联网的蓬勃发展,虚假电商支付交易的洗钱套路也越来越多。

5.1 虚假电商收款

第一步 化整为零:A的关联银行账户有1000万黑钱,大额交易怕被查,洗钱头目就把1000万批量转账给300人,平均每人3.3万元(与对方的保证金大小有关)。——放入洗衣机

第二步 化零为整:A通过关联企业或洗钱集团搭建一个虚假电商平台,让300人各自分多次在这个虚假商城通过微信、支付宝支付购物。购物资金先到支付机构的央行备付金账户,再T+1结算给电商平台的对公银行账户。——漂洗

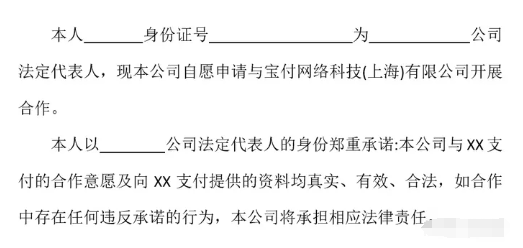

第三步 掩盖来源:最后用电商平台对公银行账户,转账给A的关联人控制的企业银行账户或个人银行账户。收款方通过做假账,美其名曰电商平台结算的进货款,照章纳税后,就变成了看似合法的正常经营所得。——甩干回收

资金流:黑钱账户 → 帮助洗钱个人账户 → 支付机构备付金 → 电商平台对公户 → 黑钱关联人/公司账户。这只是简单的转了一圈,实际资金可能还会通过其他渠道继续流转。

可能你有疑问:不怕那300人跑吗,他们不去电商购物怎么办?不怕,这些洗钱人员都是交过保证金的,只能获得低于或等于保证金金额的订单任务。比如保证金1万,就最多只会转账1万元给他。那300人有什么好处?抽成佣金。比如转账给你1万元,你只需去电商购物9500元就行了,纯赚500元。(不仅如此,这类犯罪团伙还有代理制度,如果你能扩充人数,不断的拉人,你就可以成为代理,获得更高的佣金奖励。)

5.2 虚假电商收款+分账

第一步 化整为零:A的关联银行账户有1000万黑钱,大额交易怕被查,洗钱头目就把1000万转账给300人,平均每人3.3万元(与对方的保证金大小有关)。——放入洗衣机

第二步 化零为整:A通过关联企业或洗钱企业搭建一个虚假电商平台,让500人各自分多次在这个虚假商城通过微信、支付宝支付购物。电商平台虚构业务模式和分账关系,利用支付机构的分账接口,把一笔笔小额订单资金直接分账给A及其关联账户。——漂洗+甩干回收

这里的电商平台主体,一般是洗钱团伙购买或租借的公司三证、公章及网银U盾等,可以自己操控。

资金流:黑钱账户 → 帮助洗钱个人账户 → 支付机构备付金 → 黑钱关联人账户。这只是简单的转了一圈,实际资金可能还会通过其他渠道继续流转。

虚假电商交易,在持有支付牌照的大电商平台比如淘宝、拼多多、唯品会等很难操作,因为他们有强大的大数据风控能力。所以虚假电商一般发生在无支付牌照的中小电商平台,通过入驻开店进行虚假交易;还有一些是洗钱集团自建的电商或即时通讯App上,App相对而言比微信公众号和小程序难监管一点。

5.3 支付机构是怎么防范洗钱商户接入的?

支付机构反洗钱三项核心义务:

1.客户身份识别(相关证件+公司办公点照片+法人承诺录像+资金来源及去向识别等)

2.客户身份资料和交易记录保存

3.大额交易和可疑交易报告

微信、支付宝官方的大数据金融风控技术领先,侧重采用事中监测的反洗钱措施,所以很多商户会发现直连微信和支付宝很容易开通,但违规风险也能很快被监测到。其他支付机构侧重事前预防,会在商户入网的时候做更详细的客户身份识别和尽职调查,商户会发现前期要提交的资料较多。

6、支付机构的提醒

平台:对于做正规业务的平台,接入支付时,切莫为了追求功能而忽略了合规风险,不要被洗钱违法犯罪份子利用——虚假入驻开店,虚构电商交易。这样平台也是涉嫌洗钱犯罪,罚款是必须的,坐牢也是可能的。

个人:不要出租出借出售身份证、电话卡、银行卡、支付账户(比如微信、支付宝等);不随意替他人中转、提现不明来路的资金;不随意替他人携带现金、无记名有价证券出入境。

企业和个人都要勇于举报洗钱活动,维护社会公平正义。

对于明知违法而为之的投机冒险份子,好自为之,送你一句话“出来混,迟早是要还的!”别学电影闹得欢,秋后一样拉清单。当你连微信、支付宝、手机银行、网银、刷卡、ATM等都用不了的时候,不知有何感想。

7、反洗钱相关的法规

《中华人民共和国刑法》

《中华人民共和国反洗钱法》

《互联网金融从业机构反洗钱和反恐怖融资管理办法》

《金融机构大额交易和可疑交易报告管理办法》

《中国支付清算协会特约商户信息管理办法》

《中国支付清算协会行业风险信息共享管理办法》等

#洗钱罪#

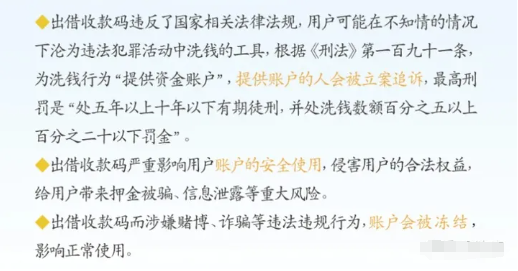

《刑法》第191条对洗钱罪的罚则规定如下:

①没收实施以上犯罪的所得及其产生的收益,处五年以下有期徒刑或者拘役,并处或者单处洗钱数额百分之五以上百分之二十以下罚金;

②情节严重的,处五年以上十年以下有期徒刑,并处洗钱数额百分之五以上百分之二十以下罚金。

#帮信罪#

《刑法修正案(九)》增设帮助信息网络犯罪活动罪:针对明知他人利用信息网络实施犯罪,为其犯罪提供互联网接入、服务器托管、网络存储、通讯传输等技术支持,或者提供广告推广、支付结算等帮助,情节严重的,处三年以下有期徒刑或者拘役,并处或者单处罚金。

#大额交易报告#

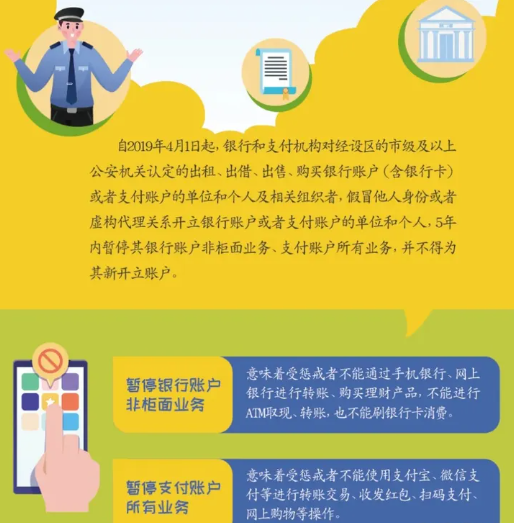

《互联网金融从业机构反洗钱和反恐怖融资管理办法(试行)》第十六条 客户当日单笔或者累计交易人民币5万元以上(含5万元)、外币等值1万美元以上(含1万美元)的现金收支,金融机构、非银行支付机构以外的从业机构应当在交易发生后的5个工作日内提交大额交易报告。

《中国人民银行关于非银行支付机构 开展大额交易报告工作有关要求的通知》非银行支付机构应当以客户为单位,按资金收入或者支 出单边累计计算并报告下列大额交易:(一)当日单笔或者累计交易额人民币5万元以上(含5万元)、外币等值1万美元以上(含1万美元)的现金收支。(二)非自然人客户支付账户与其他账户发生当日单笔或者累计交易额人民币200万元以上(含200万元)、外币等值20万美元以上(含20万美元)的款项划转。(三)自然人客户支付账户与其他账户发生当日单笔或者累计交易额人民币50万元以上(含50万元)、外币等值10万美元以上(含10万美元)的境内款项划转。(四)自然人客户支付账户与其他的银行账户发生当日单笔或者累计交易额人民币20万元以上(含20万元)、外币等值1万美元以上(含1万美元)的跨境款项划转。 中国人民银行根据需要可以调整大额交易报告标准。

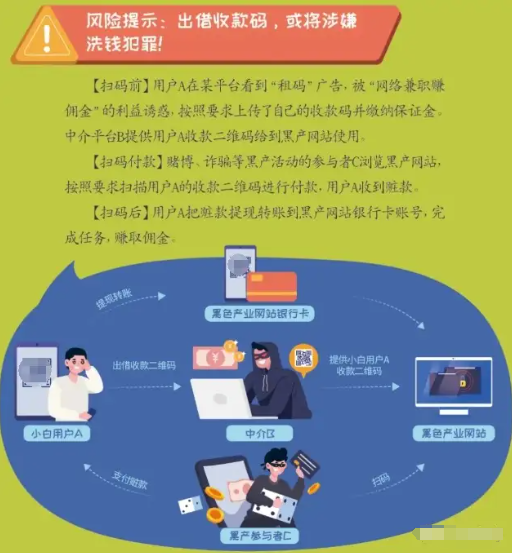

用个人收款码洗钱的资金转移路径?

据统计,2024年7月至1月,微信团队共打击赌博收款帐号逾32万个,限制超过5.5万个涉赌微信群的支付能力。

感谢你一直以来对全品律师事务所的关注与支持,我们将更加专业,便捷的为你通过解卡委托。

著作权归作者全品律师事务所所有。商业转载请联系作者获得授权,非商业转载请注明出处。

地址:湖北省武汉市武昌区徐东大街岳家嘴山河大厦2105

电话:400-685-6769

扫一扫 微信二维码

联系我们

© 2024 湖北全品律师事务所版权所有 备案号:鄂ICP备2024061116号-1

关注

微信公众号

扫一扫添加

提交

法律诉求